|

| 表2:RCEP各國對其他成員國採取的不同關稅減讓類型 |

三、RCEP啟動的區域經濟效應

(一)形成貿易創造和貿易轉移效應

RCEP啟動後,90%的貨物貿易將最終實現零關稅。而且,將形成占世界1/3人口、GDP、貨物貿易額的全球最大規模區域一體化市場。由此,區域纍積的原產地規則將推動區域內貿易投資規模持續擴大。與此同時,由於大多數RCEP成員國的經濟增長倚重於對外貿易,在“逆全球化”貿易保護主義和新冠疫情不斷蔓延雙重影響下,RCEP啟動將推動成員國之間進一步完善和加強區域內產業鏈、供應鏈和價值鏈,加強RCEP成員國範圍內的要素流動、技術合作和商品交易。

(二)進一步深化區域專業化分工

RCEP啟動後,區域內貿易投資便利化程度將進一步加強,區域內交易成本將不斷降低,區域產品競爭力隨之持續增強。由此,區域內企業擁有的國際市場份額將進一步擴大,區域供應鏈也將進一步完善。與此同時,RCEP成員國各自擁有的產業發展比較優勢更加突顯,區域專業化分工將進一步加強,低端產業對外轉移也將加速。

(三)區域投資環境將進一步完善

RCEP啟動後,區域內投資設立企業將更加便利,同時,對非服務業採取負面清單管理模式使RCEP成員國的投資透明度和可預期性不斷提升,原先發展較落後的RCEP成員國的投資營商環境將明顯改善,從而使這些成員國對外資的吸引力持續增強。

(四)推動區域跨境電子商務加速發展

RCEP啟動為RCEP成員國區域範圍內跨境電商快速發展帶來一系列有利條件,主要體現為:首先,RCEP認可電子簽名的法律效力,為RCEP成員國區域範圍內跨境電商電子合同簽署、網上支付授權和網絡交易達成提供保障和便利;其次,RCEP成員國範圍內海關通關手續進一步簡化,具體體現為:提倡無紙化貿易,要求海關對一般商品48小時內放行貨物,易腐貨物則要求在6小時內放行。同時,開展預裁定、抵達前處理、信息技術運用等,由此促進海關程序實現高效管理,將顯著提高區域內貨物貿易便利化水平,降低貿易成本。而且,在很大程度上降低了區域內跨境電商運營的經營風險,刺激區域內線上購買產品的需求,提高了跨境電商的客戶消費體驗;再者,RCEP啟動後,區域內90%以上的貨物貿易將實現零關稅,跨境電商經營成本由此得以有效降低。與此相伴,區域內消費者將享受到更加物美價廉的商品,跨境電商企業的盈利能力將進一步提升。

(五)區域內國家間經濟聯繫與技術合作將進一步加強

伴隨著RCEP啟動後各項協議的逐步履行,RCEP成員國之間的貿易規模將持續擴大。例如:截至2021年10月,中國與日本的進出口總額增長10.8%,中國與澳大利亞的進出口總額增長28.1%[3]。與此同時,RCEP啟動後,區域投資便利化趨勢進一步增強,成員國外部投資環境將很大程度上得以改善。由此,有助於為大陸突破當前西方貿易技術封鎖提供契機,將助推大陸與其他RCEP成員國之間更緊密的技術合作。

四、RCEP啟動對台灣地區經濟發展的影響

目前,作為WTO成員的台灣地區在民進黨蔡英文總統當局執政下,未能落實兩岸於2010年即簽署的兩岸經濟合作框架協議(ECFA),反而積極推動與中國大陸經濟“脫鉤”的“去中國化”,導致被排除在RCEP之外,從而對台灣地區產業發展造成較大程度的衝擊。

(一)RCEP啟動對台灣地區產業發展的影響

1、將削弱台灣地區出口產品競爭力和加劇台灣地區“產業空洞化”

台灣地區是以外貿為導向的經濟體,國際貿易對其經濟成長至關重要。而RCEP自由化程度高、涵蓋範圍廣,目前RCEP15國都是台灣地區最重要的經貿夥伴,台灣地區主要的貿易和投資地區都位於RCEP成員國範圍內。2000年—2019年,RCEP15國從占台灣地區對外貨品出口的31%增長至58%。2019年,台灣地區對RCEP成員國的投資占台灣地區對外總投資的近65%[4]。由此,RCEP啟動後,RCEP區域內90%多的產品貿易都將為零關稅,從而對台灣地區出口到RCEP15個成員國的產品造成巨大衝擊。尤其是台灣地區出口至15個RCEP成員國的石化、紡織、汽車零組件、工具機等傳統產業的產品將被徵收5%—15%不同程度的關稅,從而會極大削弱這些台灣地區出口產品的競爭力,進而對台灣地區傳統產業發展形成明顯衝擊。基於此,台灣地區企業為了獲得RCEP各成員國提供的零關稅和通關便捷等優惠措施,將被迫選擇從台灣地區撤資轉而到RCEP成員國投資佈局設廠,從而對台灣地區形成“貿易移轉效果”與“投資移轉效果”雙重壓力,進而造成台灣地區更深層的“產業空洞化”和“貿易邊緣化”。與此同時,雖然台灣地區傳統產業占台灣外貿的出口份額不大,但卻占台灣製造業就業總數的近70%,因此,由於台灣地區缺席RCEP,RCEP啟動後台灣本島傳統產業勞工就業機會將會大幅縮減,進而會造成更為嚴重的經濟與社會問題。

2、對台灣地區產業可持續發展造成系列負面影響

首先,RCEP啟動後,除了降低成員國關稅外,未來還將在產品規則、海關程序、快速檢驗檢疫、技術標準等方面進行統一和便利化,大幅減少非關稅壁壘,由此,將對台灣地區除傳統產業外的其他產業造成較大程度影響;其次,RCEP啟動後,規定15個成員國的製造業和農業對外開放的服務範圍將採用負面清單,使得在相關投資待遇方面,區域外的經濟體無法享受屬於RCEP成員國內部的互惠措施,由此,台灣地區企業未來在RCEP成員國投資時,客觀上將會對其在RCEP成員國製造業和農業的相關投資領域形成投資壁壘,從而失去較多投資機會;再者,服務業是台灣地區的主導產業,約占台灣地區GDP的60%以上。但台灣地區服務業發展的內需市場狹小,要真正提高競爭力,就必須將服務業市場由內需向外需擴大,進而克服發展“瓶頸”。當前,多數RCEP成員國的服務業開放水平很高,甚至高於WTO水準。同時,中國大陸規定自2019年後的六年裡將在服務業領域採取負面清單。由此,RCEP啟動後,若中國大陸進一步擴大對金融、電信等服務業領域的開放,將對台灣地區服務業發展造成很大程度影響;另外,RCEP啟動後,將對台灣地區近期和未來參與亞太地區產業鏈和供應鏈合作形成較大程度制約。按照RCEP規定,成員國範圍內產業投資合作採用區域纍積的原產地規則。原產地區域纍積規則將使RCEP成員國範圍內企業根據各成員國要素稟賦,將產業鏈各階段按比較優勢法則在區域進行投資佈局,進一步鼓勵企業自區域內採購,從而有利於促進RCEP各成員國之間建立更加緊密的產業鏈、供應鏈合作。因此,由於目前台灣地區無法加入RCEP,所以,台灣地區企業無法享受原產地區域纍積規則,在供應鏈合作上將受到很大程度制約。在此情形下,RCEP啟動後,將推動台灣地區相關產業外移至RCEP成員國市場,由此實現深度參與區域供應鏈合作。例如,資訊電子信息類產品是台灣地區出口RCEP成員國的主導產品,由於台灣地區在東亞電子信息產業供應鏈中居主導地位,因此,RCEP啟動後,若區域內企業採購台灣電子零組件無法享受原產地纍積規則,則這些企業轉向區域內採購以替代台灣地區產品的驅動力會增強。同時,RCEP區域內無法享受零關稅的中下游產品,會逐步轉向在RCEP區域內採購,以增加產品價值的原產地區域纍積,進而減少對台灣地區電子信息產品的進口,從而對台灣地區在東亞地區電子信息產業供應鏈中的地位造成顯著負面影響。

(二)RCEP關稅減讓對台灣地區出口貿易的影響

1、RCEP關稅減讓特點分析

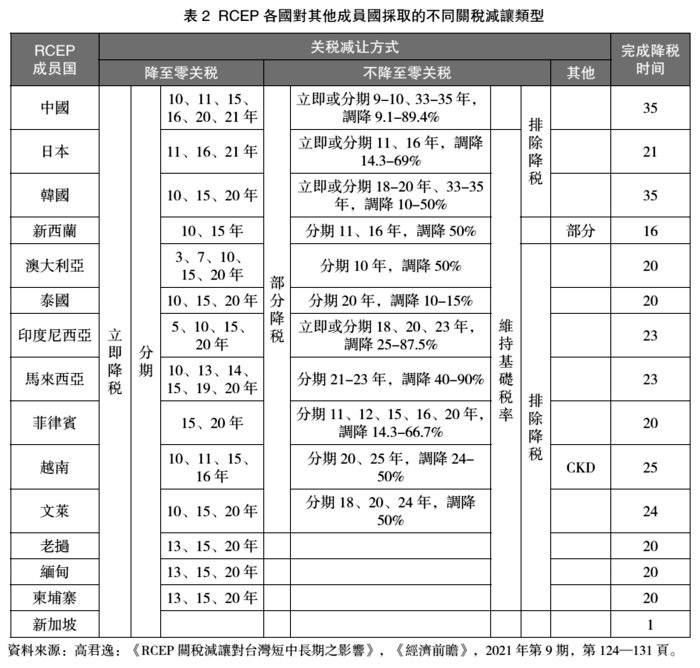

(1)RCEP成員國關稅減讓類型

RCEP採取將成員國全部產品列成清單和分別列出其中每項產品的降稅時間表的方式。基於此,RCEP成員國關稅減讓劃分為降至零關稅和不降至零關稅兩大類。一方面,降至零關稅劃分為RCEP啟動生效當日即降至零關稅、分期(平均或非平均)降至零關稅兩種。RCEP啟動當日,除新加坡對課稅產品的關稅全面降至零關稅外,其他RCEP成員國都有分期降稅的項目。而且,多數RCEP成員國的降稅期普遍在10年以上。與此同時,衹有印尼和澳大利亞對少數產品的關稅分期3—5年降至零關稅;另一方面,不降至零關稅包括部分降稅、維持基礎稅率、排除降稅等三種。其中,部分降稅體現為:有調降但維持非零關稅,其降稅期較長,普遍達9年以上,甚至最長達35年[5]。例如:中國與韓國的出口產品即屬此類。維持基礎稅率和排除降稅屬於RCEP啟動生效後不調降關稅的產品。總體而言,RCEP各國對其他成員國採取不同的關稅減讓類型(表2)。

表2:RCEP各國對其他成員國採取的不同關稅減讓類型

資料來源:高君逸:《RCEP關稅減讓對台灣短中長期之影響》,《經濟前瞻》,2021年第9期,第124—131頁。

|