匯控半年少賺29% 罕有回購股份

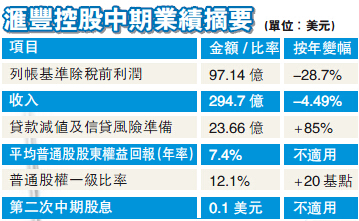

上半年,匯控經調整收入減少4.49%至278.68億美元。其中,環球銀行及資本市場的前線業務和資產負債管理業務收入減少7%;主要零售銀行及財富管理業務減少6%;工商金融業務的收入則持續上升,按年增2%。

有大行認為,其實,匯控的核心業績已勝預期。綜合而言,匯控這份成績表還有4個焦點,包括罕有計畫在下半年回購價值不超過25億美元(約195億港元)股份。回購消息刺激匯控午後股價跌轉升,收升1.57%,是當天港股市場唯一上漲的藍籌股;在倫敦市場則高開逾3%,達到6個多月以來高位。

焦點1:放棄漸進派息政策

匯控業績四大焦點值得關注。

其一,前兩年控一直維持漸進的派息政策。但今年經濟形勢詭譎,銀行收入亦繼續降低,集團便改口表示,在可見的未來,包括英國脫歐及全球利率低企環境下,匯控的年度派息將穩定維持在2015年的水平。期內,匯控股東應佔利潤69.12億美元,按年跌28.13%。每股盈利0.32美元,維持每股0.1美元的季度息。

焦點2:棄明年ROE10%目標

同時,集團放棄2017年股本回報率(ROE)10%的目標。

匯控表示,上述目標並無改變且依然適用,惟難以按照指引於明年底前達成;董事會正就當前環境作出安排,以期於可見將來維持現有的年度派息水平。

焦點3:回購25億美元股份

匯控雖然決定不增加派息,但決定回購價值不超過25億美元的股份,顯示其強勁的資本水平。

行政總裁歐智華於電話會議表示,今次回購是因出售巴西業務之後,匯控規模變小,釋出資金,再加上過往出售美國信用卡業務,此次一次性將資本回饋予股東,餘下的資金將用於幫助公司資本充足率達到12.6%。此次回購亦有利於小股東,因匯控以庫存方式持有回購股份,這些股份將不收取派息。

對此,摩根士丹利發表報告表示,匯控的股份回購計畫為投資者帶來驚喜,顯示集團對資本水平具有信心,但新派息指引傾向扁平,對增長前景釋放審慎信息。雖然市場已預期會延遲達成10%股本回報率目標(市場料2017年股本回報率6.1%),但對集團並無披露達致目標的新時間表感失望。

焦點4:不良貸款撥備增85%

環球經濟持續疲弱,亦使匯控的不良貸款續增。財報顯示,經調整貸款減值及其他信貸風險準備為23.66億美元,按年增加84.99%。集團財務總監Iain Mackay表示,不良貸款高於預期,主要來自石油、天然氣、金屬及采礦行業,以及巴西壞帳拖累。

集團管理層仍對資產質素有信心。歐智華表示,公司已剝離巴西的業務,現時未見到香港、中國內地或英國有任何系統性風險存在,公司亦已收緊信貸政策,相信壞帳情況不會惡化。

今年上半年,亞洲區仍是匯控最大盈利來源,佔上半年稅前盈利73.7%,但半年稅前盈利倒退近24%,至71.55億美元。其中,香港佔亞洲區盈利約58%,惟因投資信貸需求放緩,股市交投亦大幅萎縮,半年稅前盈利跌33%。

大行:匯控可中長線投資

匯控業績公布後,麥格理髮表報告指,在全球眾多銀行中,匯控最有潛力進行重組,並對集團中長期投資機會感興奮;當然,假設匯控大規模退出表現較弱市場及業務,業務表現將進一步受損。因此,它對豐維持“中性”評級,目標價看52元。

花旗指出,匯控第二季度基本稅前盈利較預期好,上半年核心業績亦好於預期。

摩根士丹利則維持對匯控“減持”評級,目標價看45元。

市場方面,投資者對匯控回購股份及承諾維持股息的態度表示歡迎。昨日,匯控港股收報51.60元,在大市跌1.76%下倒升1.58%。另外,截至記者發稿時,匯控倫敦股價升逾4.5%。

恒指高處不勝寒 颱風後急調390點

|