中評社北京11月8日電/浙江省科技廳公布如何申報高新技術企業

一、適用範圍

浙江省行政區域內(除寧波市以外)的高新技術企業認定工作

適用對象:單位

二、事項審查類型

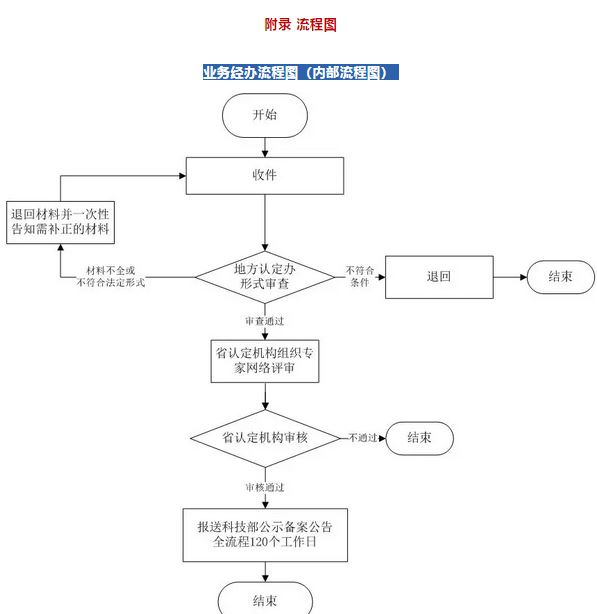

前審後批

三、辦理依據

(一)《中華人民共和國科技進步法》第三十六條:“下列企業按照國家有關規定享受稅收優惠:(一)從事高新技術產品研究開發、生產的企業;(二)投資於中小型高新技術企業的創業投資企業;(三)法律、行政法規規定的與科學技術進步有關的其他企業。”

(二)《中華人民共和國企業所得稅法》第二十八條:“國家需要重點扶持的高新技術企業,減按15%的稅率徵收企業所得稅。”

(三)《中華人民共和國企業所得稅法實施條例》第九十三條:“企業所得稅法第二十八條第二款所稱國家需要重點扶持的高新技術企業,是指擁有核心自主知識產權,並同時符合下列條件的企業:(一)產品(服務)屬於《國家重點支持的高新技術領域》規定的範圍;(二)研究開發費用占銷售收入的比例不低於規定比例;(三)高新技術產品(服務)收入占企業總收入的比例不低於規定比例;(四)科技人員占企業職工總數的比例不低於規定比例;

(五)高新技術企業認定管理辦法規定的其他條件。《國家重點支持的高新技術領域》和高新技術企業認定管理辦法由國務院科技、財政、稅務主管部門商國務院有關部門制訂,報國務院批准後公布施行。”

(四)《高新技術企業認定管理辦法》(國科發火〔2016〕32號)第八條:“各省、自治區、直轄市、計畫單列市科技行政管理部門同本級財政、稅務部門組成本地區高新技術企業認定管理機構(以下稱認定機構)。認定機構下設辦公室,由省級、計畫單列市科技、財政、稅務部門相關人員組成,辦公室設在省級、計畫單列市科技行政主管部門。認定機構主要職責為:(一)負責本行政區域內的高新技術企業認定工作,每年向領導小組辦公室提交本地區高新技術企業認定管理工作報告;(二)負責將認定後的高新技術企業按要求報領導小組辦公室備案,對通過備案的企業頒發高新技術企業證書;(三)負責遴選參與認定工作的評審專家(包括技術專家和財務專家),並加強監督管理;(四)負責對已認定企業進行監督檢查,受理、核實並處理複核申請及有關舉報等事項,落實領導小組及其辦公室提出的整改建議;(五)完成領導小組辦公室交辦的其他工作。”

|