|

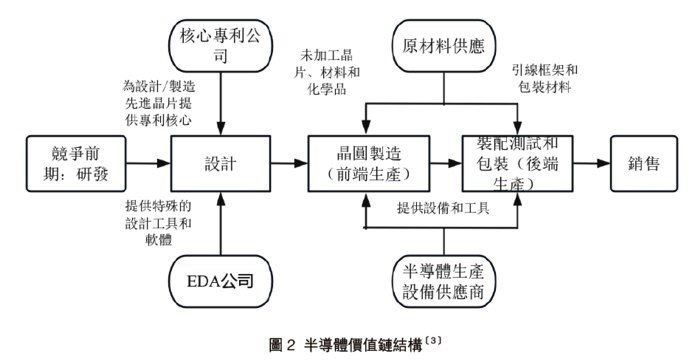

| 圖2:半導體價值鏈結構③ |

|

| 表1:半導體產業鏈全球重點企業列表④ |

|

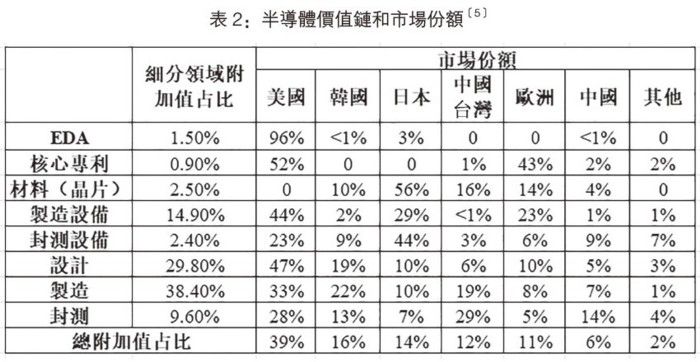

| 表2:半導體價值鏈和市場份額⑤ |

|

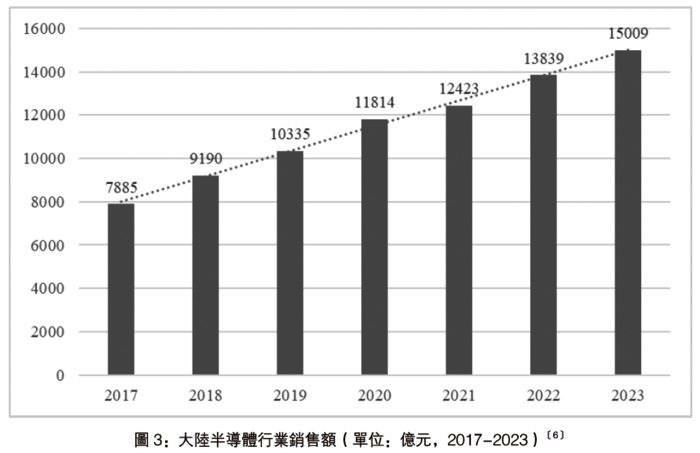

| 圖3:大陸半導體行業銷售額(單位:億元,2017-2023)⑥ |

|

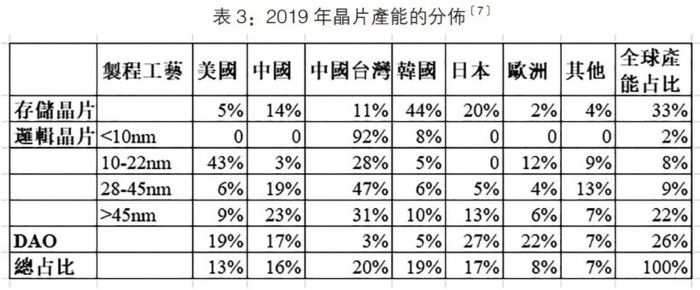

| 表3:2019年晶片產能的分佈⑦ |

|

| 表4:世界主要國家半導體產業政策比較 |

(1)充分利用比較優勢,推動全產業鏈協同發展

打造海峽兩岸半導體產業集群,不僅可以促進台灣技術優勢和大陸市場規模優勢形成合力,共同應對半導體行業週期,還可以助力大陸完善半導體產業鏈,加強半導體產業配套能力,培育行業亟需的高端研發人才和經驗豐富的產業工人,形成具有全球競爭力的產業集群。

[圖2:半導體價值鏈結構③]

半導體產業鏈主要是由上游的半導體材料和設備,中游的半導體設計、製造、封裝測試環節,以及下游的半導體應用領域共同組成(圖2)。自誕生以來,歷經長達半個多世紀的產業轉移和分工,半導體產業國際分工體系呈現出高度全球化的特徵。

[表1:半導體產業鏈全球重點企業列表④]

[表2:半導體價值鏈和市場份額⑤]

台灣地區半導體產業在製造領域有著全球性的競爭力,在材料、製造和高端封測環節對大陸半導體產業有著較強的技術優勢。自20世紀80年代以來,台灣地區通過積極的產業政策、龐大的市場需求吸引了大量外資企業和本土資本的投資,承接了美日半導體產業轉移,迅速在晶片製造和封測領域建立起獨特優勢(表1),尤其是在使用先進製程的邏輯晶片領域,台資半導體企業擁有顯著優勢(表2)。

[圖3:大陸半導體行業銷售額(單位:億元,2017-2023)⑥]

大陸雖然在半導體產業的EDA、核心專利、材料、製造設備、設計、製造等諸多環節仍面臨發展瓶頸,但具備超大規模的市場優勢,對台灣乃至全球半導體企業都有著較強的吸引力。大陸擁有龐大的終端應用市場的產業集群,自2017年以來,大陸半導體行業的市場規模已經成倍增長(圖3),除了電腦、電子消費品、通信設備等電子消費品外,第四次工業革命的主導產業如物聯網、新一代移動通信、AI產業不斷成熟,刺激了工業控制、汽車電子等下游應用產業的迅速發展,催生了對晶片的旺盛需求。持續增長的大陸半導體市場對台灣半導體企業會產生正向的吸引力,為兩岸半導體產業融合發展提供基礎性支撐。

(2)保障國家經濟安全,應對大國權力競爭

打造兩岸半導體產業集群,有助於維護本土供應鏈乃至國家經濟安全,突破美西方國家對中國半導體產業的遏制與封鎖,滿足國內產業轉型升級的現實需求。

[表3:2019年晶片產能的分佈⑦]

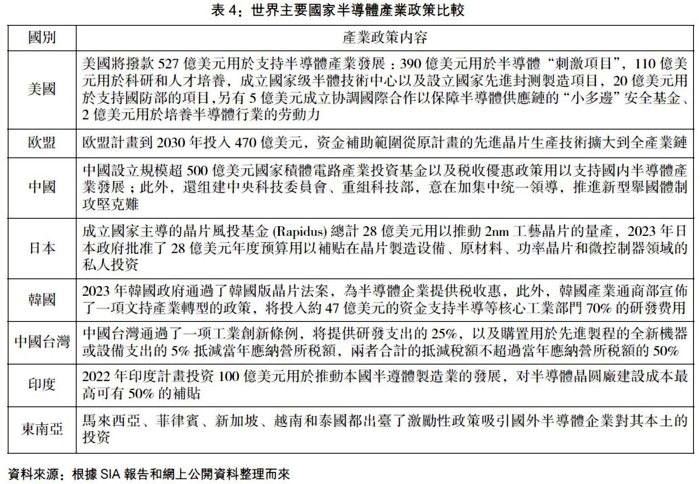

[表4:世界主要國家半導體產業政策比較]

半導體產業高度國際化的分工體系,使得美歐等發達國家在產業轉移過程中,逐漸喪失了本土製造優勢。當前美國和歐洲國家牢牢佔據著EDA、核心專利以及製造設備等高利潤環節的主導地位(表2);製造和封測等資金和勞動密集型以及低附加值的產業被轉移至東亞地區,疫情爆發前,半導體的生產能力尤其是使用先進製程技術(<10nm)的產能集中在以中國台灣和韓國為首的東亞地區(表3),而以台積電為首的台資半導體企業在這個領域有著絕對優勢。

新冠疫情爆發後,大國權力競爭更加激烈,各國競相爭奪半導體製造能力以確保本國供應鏈安全。出於維護本國經濟安全的考慮,美國、歐盟、日本和韓國等傳統半導體產業強國,以及印度、東南亞國家都在積極出台產業扶持政策,爭奪半導體供應鏈網絡,推動其本土化發展(表4)。

各國在國家安全壓倒經濟利益的思維下出台的產業激勵政策,無視客觀經濟規律,催生出的龐大產能必將導致更加激烈的市場競爭,在經濟下行週期裡會進一步惡化半導體企業的生存環境;與此同時,美國視中國為戰略競爭對手,將半導體產業高度全球化的供應鏈網絡和相互依賴的經貿關係加以武器化,嚴重影響了中國產業的轉型升級和經濟的健康發展。因此,打造兩岸半導體共同市場,推動兩岸半導體融合發展,不僅有助於海峽兩岸半導體企業共同應對行業週期,也有助於提升兩岸半導體產業集群的國際競爭力,維護國家的經濟安全。

|