|

| (圖片來源:新浪財經) |

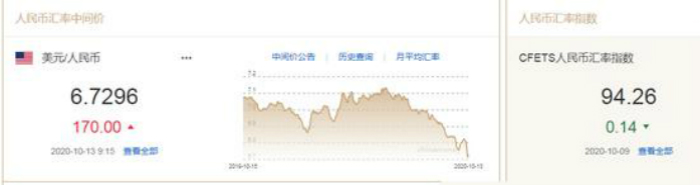

中評社北京10月13日電/據新浪財經報道,10月13日,人民幣中間價報6.7296,下調170點,上一交易日中間價報6.7126,在岸人民幣上一交易日收報6.7358。

人民幣匯率仍將保持雙向波動 未來內外不確定性大

有分析認為,未來內外部不確定、不穩定性因素依然較多,影響人民幣匯率升值和貶值的因素同時存在。根據有效市場假說,無論是升值理由還是貶值依據,這些信息都會反映在外匯交易定價中。只不過,有時升值因素占上風,有時貶值因素占主導,導致市場匯率呈現非線性隨機游走的多重均衡特征。如果簡單線性外推,往往失之毫厘謬以千里。同時,匯率穩定不等於固定,升貶值因素共存也導致匯率呈現有漲有跌的雙向波動。短期看,需要關注復甦利好兌現、外匯政策調整、海外疫情反彈、美國選戰情況、金融市場變盤等可能影響市場情緒、引發人民幣匯率波動的因素。

本輪升值過程中,人民幣匯率指數上漲約2%,遠小於同期雙邊匯率漲幅,因而對出口企業的財務影響遠大於競爭力衝擊。對於大多數企業來說,與其去猜是否存在所謂“匯率新周期”,還不如樹立風險中性意識,建立財務紀律,減少貨幣錯配,運用適當的工具和方法管理好匯率風險,集中精力做好主業。

央行將遠期售匯風准率歸零 透露貨幣政策容忍線

專家認為,對於外匯市場遠期售匯風險準備金率,央行已有較長時間未作調整,此時出手頗有深意:在監管層看來,人民幣波動幅度已較大。央行目前對於人民幣匯率的政策表述為:注重預期引導,保持人民幣匯率在合理均衡水平上的基本穩定;保持人民幣匯率彈性,發揮匯率調節宏觀經濟和國際收支自動穩定器的作用。

保持人民幣匯率彈性,自然是雙向浮動,有貶有升。從市場走勢來看,雙節假期過後首個工作日,在岸人民幣匯率大幅升值並逼近6.7,創下去年4月份以來的新高。而整體看來,人民幣升值趨勢已經持續了四個多月。匯率持續上漲,客觀上有利於進口不利於出口,出口外貿企業會面臨更大壓力。而今年以來,政策層面多次部署,要做好“六穩”工作,落實“六保”任務,加強穩外貿穩外資工作,穩住外貿主體,穩住產業鏈供應鏈。

此外,外匯市場和國內利率市場緊密相關,我國央行貨幣政策向來堅持以我為主,適當兼顧國際因素。央行此時出手干預外匯市場,側面說明國內貨幣調控較為從容,有充分餘力兼顧國際市場,意味著前期通過較寬鬆貨幣政策穩住經濟的情形已告一段落。

外匯風險準備金率下調首日:人民幣匯率升勢趨穩

央行下調外匯風險準備金率首個交易日,人民幣此前快速走強勢頭趨緩。交易員稱,昨日,人民幣遠期價格雙向波動加大,掉期點有所上行,這體現出市場對於人民幣的升值預期較前一階段出現明顯分化。

“購匯成本下行,將推動客戶更積極地參與人民幣交易,促使人民幣入市資金規模增加,這有助於平衡外匯市場供求關係,從而抑制遠期人民幣升值預期。”植信投資首席經濟學家兼研究院院長連平解釋道。人民幣匯率在即期和遠期市場面臨調整,是否意味著人民幣升勢就此畫上句號?分析人士稱,短期市場波動無礙人民幣匯率長期升值勢頭。此次調整,更可能是改變人民幣升值的節奏和步伐,其信號效應大於實質影響。

“本次風險準備金率的調整基本在預期之內,人民幣匯率受到的衝擊非常有限,而且相關衝擊很可能會被市場快速消化。”招商銀行金融市場部外匯首席分析師李劉陽表示,參照歷史經驗,外匯風險準備金的調整對於即期匯率都會產生一定衝擊。而在過去的3次調整中,市場衝擊持續時間呈現逐次遞減的規律。

防範單邊升值預期的最好方式是浮動匯率

央行將風險準備金率從20%降到0,體現出央行希望匯率保持在合理均衡的水平,而非形成明顯的單邊升值或貶值的市場預期。

有市場機構指出,如果外匯市場形成單邊預期、人民幣匯率出現超越美元指數的大幅升值,央行可能採用其他工具繼續干預,例如調整逆周期因子、加強資本流動管理等。

在中國社會科學院世界經濟與政治研究所研究員張斌看來,防範外匯市場形成單邊升值預期,最好的方式就是浮動匯率,因為匯率的彈性本身就會消除這些單邊升值或者貶值的預期。“但是,有很多人擔心人民幣匯率會不會出現過度的升值,我認為,從過去的經驗來看,中國經濟對匯率變化的適應能力還是比較強的,可以給匯率波動留下較大的單邊升值或者貶值的空間。”張斌稱,由此來看,央行還是應該盡可能的不要干預外匯市場。

此前張斌曾對此問題強調,“如果央行對人民幣波動幅度容忍度太低,急於干預外匯市場,那就糟糕了。一旦干預,升值壓力不能得到釋放,可能就會像過去那樣,形成單邊人民幣升值預期。這樣,干預壓力越來越大,央行越干預越被動,貨幣政策也被綁架,這方面我們過去有深刻教訓。” |