|

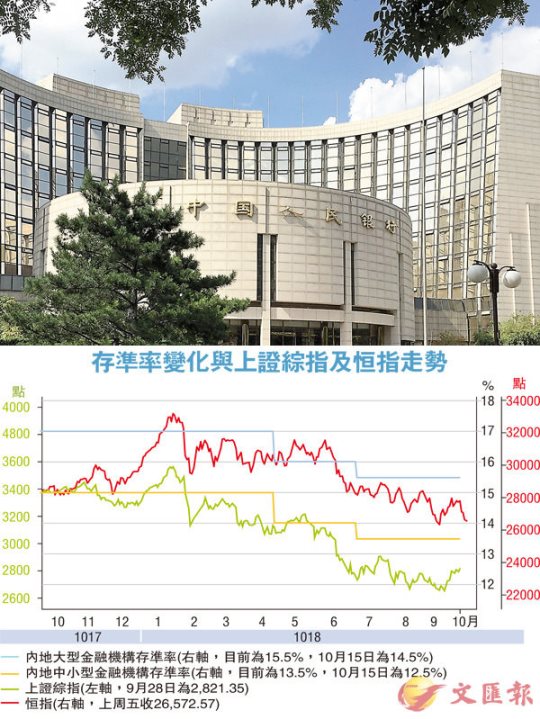

| 中國人民銀行發佈重磅通知,10月15日起下調部分金融機構存款準備金率,再釋放增量資金約7,500億元人民幣。資料圖片 |

中評社香港10月8日電/全球加息雲起,中國寬鬆反加碼,提振經濟。

香港文匯報報道,國慶長假最後一天,中國人民銀行發佈重磅通知,10月15日起下調部分金融機構存款準備金率,以置換當日到期的約4,500億元(人民幣,下同)中期借貸便利(MLF),並再釋放增量資金約7,500億元。專家表示,當前全球加息雲起,中國貨幣寬鬆力度反而加碼,主要是為應對內外需放緩、提振實體經濟。專家並預計,未來仍有降準空間,短期人民幣匯率貶值壓力增大但總體有序可控。

此次降準針對國有大型商業銀行、股份制商業銀行、城市商業銀行、非縣域農村商業銀行、外資銀行等五類機構,釋放約12,000億元基礎貨幣,其中4,500億元用於置換MLF。

今年第四度降準

今次是今年以來第四次降準,除了1月普惠金融貸款達標的商業銀行定向將降準外,4月和7月分別針對上述5類機構普降1個百分點和0.5個百分點,加上本次降準,年內已累計普遍下調法定存款準備金率250個基點。本次降準後,大型與中小型存款類金融機構人民幣存款準備金率分別為14.5%與12.5%。

央行表示,降準將釋放共約1.2萬億元資金,其中,約4,500億元將用於償還10月15日到期的MLF,因此這部分MLF當日不再續做,另外約7,500億元為此次降準釋放的增量資金。

貿戰升溫 外需放緩

中國社科院世經政所研究員張明指出,在全球加息的情況下,中國選擇普遍降準,宏觀背景是實體經濟增速進一步放緩,預計三季度中國GDP同比增速將回落至6.6%,四季度可能進一步回落至6.4%左右。中美貿易摩擦加深令外需放緩,製造業、房地產等投資增速持續回落,實體經濟不振。

西南宏觀團隊認為,在外部利率攀升、美國國債利率達到近7年高位、而美元再度升值環境下,央行繼續降準,顯示央行政策已經明確地以穩定內地經濟和金融市場為主。在實體經濟持續走弱環境下,寬鬆的貨幣環境不會發生變化。

今年以來,民營企業融資困境凸顯,為了解決這個問題,央行此前已經通過三次降準並搭配MLF等工具,向銀行體系投放流動性。7月底以來,銀行間流動性異常寬鬆。9月12日起,央行先後通過逆回購操作和MLF操作又為銀行體系注入了7,950億元。不過由於貨幣政策傳導機制不暢,貨幣很難進入實體經濟中。專家認為,通過降準,銀行獲取流動性資金的成本更低,這對於疏通貨幣政策傳導渠道有直接效果。

幣策繼續穩健中性

對於未來貨幣政策,央行表示,本次降準仍屬於定向調控,銀行體系流動性總量基本穩定,銀根是穩健中性的,貨幣政策取向沒有改變,將繼續實施穩健中性的貨幣政策。

華泰證券宏觀分析師李超認為,中美貨幣政策出現邊際分化是大概率事件,美聯儲加息操作及人民幣匯率貶值壓力不會成為制約央行貨幣政策轉向的決定性因素,本次降準開啟了央行降準通道,未來大概率會有後續降準操作。此外,目前內地通脹平穩,人民幣匯率預期管理亦取得了較好效果,為降準提供了政策空間。

至於人民幣匯率,隨中美利差收窄及美元升值加大匯率貶值壓力。央行認為本次降準不會形成貶值壓力;張明指出,在美聯儲繼續加息的背景下,中國貨幣政策的放鬆將會繼續壓縮中美利差,使得人民幣兌美元匯率在基本面上面臨貶值壓力。不過,目前央行將內地目標優先於對外目標,並有意願與能力將人民幣兌美元匯率維持在特定水平上。

料今年人幣破7概率小

“逆周期因子的重新引入加強了央行影響中間價的能力、資本外流的各種管制措施仍在繼續加強,此外央行還保留外匯儲備干預與離岸市場干預的能力,因此今年年底人民幣兌美元匯率破7的概率極小。”張明說。

此外,專家認為,4月份以來人民幣兌美元匯率持續貶值的同時,資本並未出現明顯流出,無論是外貿企業結售匯意願還是商業銀行對外淨資產,均基本維持穩定,顯示央行在控制匯率貶值速度上具有較強可控力,匯率貶值將有序可控。 |