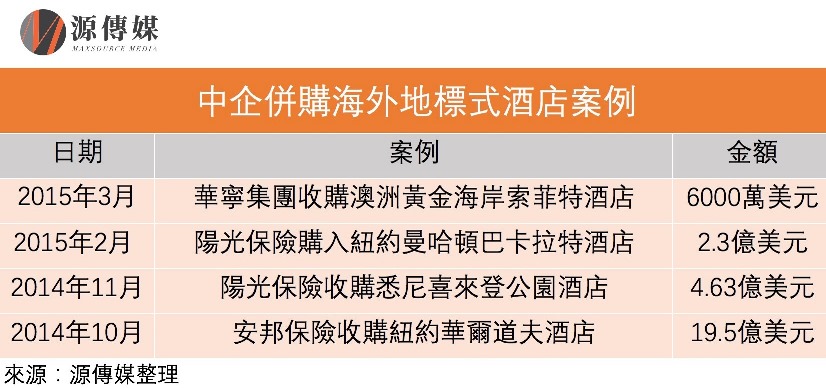

過去中資“出海”、爭相併購核心地段項目,原本旨在尋求穩定現金流,但此舉引起歐美政府猜疑,個別部份原本獲批的交易,最終亦觸礁。但塞翁失馬,焉知非福,歐美收緊近月併購審批,反為中國企業提供回歸理性、不過度併購,避免了日本上世紀八十年代因過度“出海”併購,而最終損手離場的覆轍。

2.單筆交易金額下滑

2017年,中國內地巨型海外併購交易數量明顯下降。普華永道報告顯示,只有21宗交易金額超過10億美元,單筆交易的金額呈整體下滑態勢。至於2016年,中國健康行業的海外併購交易金額高達80億美元,總交易數量為85 宗。而2015年分別為15億美元以及25宗,一年時間分別上升了4.33倍及2.4倍。不過,監管趨嚴以及外部環境不確定性增加卻是不爭事實。2017年首季度,中國大陸企業海外併購交易金額為212億美元,同比下降77%。

上述數據可見,面對人口老化,中國企業冀透過“出海”併購,複製海外健康及養老產業的營運模式回國,但監管收緊及宏觀形勢轉變,使中國企業併購出價不敢過份進取,拉低了每宗交易金額。

3.民企出海併購佔比下滑

數據顯示,從海外併購項目類型及分布來看,2017年首三季度,能源電力類佔4宗,房地產交易佔3宗,歐美僅佔3宗。雖然民企在併購數量中仍為“主力軍”(2017年前三季度宣布交易359宗,接近國企的5倍)。但從佔比計則見下滑。

“舊經濟”模式在2016年底重新崛起,2017年發酵,“重資產”類別亦因而重新主導中企“出海”案例。由於民企接近不可能參與大型跨境能源項目交易,計及加海外物業併購接連遇挫,民企因而難以在2017年,促成大宗跨境併購交易。

4.“一帶一路”倡議助力對外投資

國家主席習近平2013年提出“一帶一路”倡議,冀共同建設“絲綢之路經濟帶” 和 “21世紀海上絲綢之路”。國際貨幣基金組織(IMF)提出,“一帶一路”倡議可增進中國與其他國家在貿易、投資和金融方面的合作,並為相關地區帶來極為需要的基礎設施和互聯互通。

“一帶一路”沿線包涵65個國家,覆蓋面積約5539萬平方公裡,約佔全球總面積的41.3%;有46.7億人口,相當於全球總人口的66.9%。以往,受制於工程水平,若要打通“一帶”、串連“一路”,須付出龐大成本及承受技術風險。不過,在“一帶一路”與中國本土實現“互聯互通”後,為中國企業“出海”提供多了一個選擇。

中企對“一帶一路”沿線國家的併購以基礎設施及能源行業為主,至於金融、高科技行業也成為熱門行業。中企透過“一帶一路”沿線國家的項目併購,實現了產能的雙贏轉移,有利於中國輸出高鐵、核電和光伏等產業的過剩產能。

“一帶一路”沿線國家、尤其是東南亞國家蘊藏豐富能源及資源;加上東歐、東盟兩大區域潛力大,尤其是東歐地區,由部份國家中企在這兩個區域的投資機會將會日益增加,包括基礎設施、鐵路、公路、發電及輸電等領域。

|