A股為何歷劫倒春寒

去年3月1日以來一直很淡定的A股,重新露出猙獰的一面。自去年12月13日開始的大盤跌幅不超過1%的神話在4月24日被打破了。

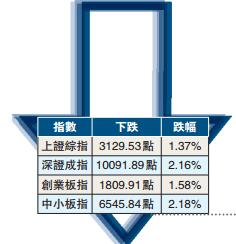

經過這波倒春寒,深成指已經跌落到去年收盤點10177點之下,而深圳創業板指數與去年收盤點1962點跌幅已經擴大到153點或7.8%。而上證綜指24日最低點也離去年收盤3103點只有8個點的距離。

倒春寒並不稀奇

內地股市在4月中下旬出現倒春寒是比較普遍的事情。這是因為5月1日前為上市公司上一年度年報公布期,年報公布的規律是業績好的公司先發布,所以才有了春季行情。而越差的公司會集中在4月中下旬甚至就趕在4月底這幾天發布,所以4月中下旬行情一般都不太好。

而且,每年都上演的春季行情在兩個節骨眼都會出現反覆,一是全國兩會後,二是4月中下旬。

相比往年,今年的倒春寒已經算是比較溫和的了,就是24日的大盤跌幅,相比以往也是比較小的。自去年12月13日以來,內地股市得到了國家隊等主力的護盤,就是在24日,銀行股和券商股還是在尾盤拉抬指數,使得市場並未出現恐慌局面。24日兩市場成交額只有4118億元,還是縮量下跌。

砸盤逼政策難得逞

今年以來,A股一直有兩個不變,一是擴容節奏的高壓態勢不變,至今中證監已審發通過131家IPO,超過2016年全年的一半。上交所預計2017年全年IPO融資額達3000億元,比2016年的1800億元將增長50%以上。二是從嚴監管的高壓態勢不變。而且從嚴監管已從證券擴展到整個金融體系。金融領域目前正在抓緊推進去杠杆、強監管、防風險。

倒春寒來襲,伴隨的是輿論指責,如呼籲有關方面金融領域去杠杆要把握好節奏,對擴容提出質疑等。但是,通過砸盤來逼迫政策面轉向的做法以前就不少見,而本次應該不會得逞,因為金融降杠杆股市高擴容都不是容易改變的。特別是從嚴監管,暴露出來的問題觸目驚心。而高擴容,有關方面應該不會再被指數漲跌所左右。

4月7日前後滬深兩市成交量還在7100億元,而24日已經萎縮到4000億元,A股核心問題是賺指數容易賺錢難,連續幾年賺錢難讓投資者加速離場,成交量變化就說明了這一點。在一個投機市場,成交放大,擊鼓傳花遊戲就無以為繼,倒春寒不過小菜一碟。 |