二、從資產橫向比較來看,隨著金融資產的收益率普遍下降,實體資產吸引力逐漸顯現,未來資金可能“脫虛向實”,形成“經濟強、股市弱”的“慢熊”環境。

我們在上周周報提出了資金“脫虛向實”的概念,很多投資者看了之後問:過去兩年流動性一直很充裕,錢一直很多,為什麼以前沒有“脫虛向實”,偏偏現在要“脫虛向實”呢?對此我們的解釋是:

1、很多金融資產在經歷了牛市之後,收益率已經降到了很低的水平,因此實體資產的相對優勢開始顯現。2013年到現在,股市、債市、期市都經歷過轟轟烈烈的牛市,而過去兩年由於實體經濟較差,投資實業的收益率遠低於金融資產,因為資金都是“脫實向虛”的。但目前來看,一方面這些金融資產隨著價格的上升,收益率也隨之下降,而國內宏觀經濟卻在“保增長”和地產復甦的雙重拉動下出現了復甦,投資實業的收益率開始逐漸超過了金融資產,因此資金接下來很可能會“脫虛向實”。

2、能兼顧“高收益”和“無風險”的金融資產開始暴露出“類龐氏騙局”的特征;而在實體經濟中,既能保證合意收益率、又有政府信用背書的PPP項目有望成為新的“高收益無風險資產”。近期大家可以觀察到P2P跑路和信用債違約的事件明顯增加,投資者開始意識到原來這些資產並不是“無風險資產”,甚至帶有一些“龐氏騙局”的特征。可見在金融資產中,已很難找到能兼顧“高收益”和“無風險”的資產,而在實體經濟中反而可能找到這樣的資產,PPP項目就是一個值得重點關注的方向——今年以前做基建項目收益率不高、現金回款也慢,因此對資金沒有吸引力。但隨著各類金融資產收益率的下降,基建項目的收益率反而開始具備了相對吸引力;而同時其又具備政府信用擔保,因此還有“無風險”的屬性。隨著監管層大力推行“PPP模式”,民間資金對接基建項目的渠道已被打通,預計接下來大家可以看到大量低風險偏好的資金湧向PPP基建項目。

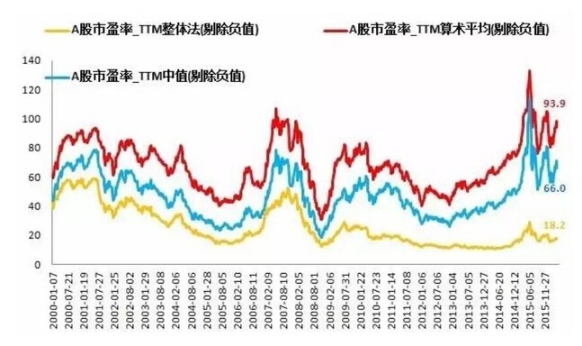

3、資金“脫虛向實”,可能帶來“經濟強、股市弱”的“慢熊”環境。資金的“脫虛向實”,從正面來看,這是有利於進一步夯實本輪經濟復甦基礎的;但從反面來看,這也意味著資金繞過了股市這樣的直接融資市場,直接流向了實體經濟,這種“脫虛向實”可能會帶來“經濟強、股市弱”的環境。需要引起注意的是,如果要在“經濟弱、股市強”和“經濟強、股市弱”裡面二選一的話,監管層肯定傾向於後者,因為資金“脫虛向實”其實是監管層樂於看到的情景,這時候反而會動搖投資者對股市“救市資金”的信仰。我們繼續維持4月初以來的謹慎觀點,建議投資者要更多地關注和學習01-05年的“慢熊”特征(見下圖)。在這種環境下首先要降低倉位,然後在結構上建議偏向“保增長”或者“低估值”主線——建築、環保、食品飲料、金融服務。(本文作者為廣發策略研究部門陳傑、鄭愷、曹柳龍。)

來源:華爾街見聞 |