|

| 表3:兩岸數字經濟競爭力指標體系比較 |

|

| 表4:台灣不同行業企業數字化發展指數概況 |

三、台灣數字經濟發展的主要特徵

(一)數字經濟政策聚焦基礎設施、創新、治理和包容四大主軸

其中,基礎設施主軸涵蓋數字經濟基礎網絡建設,強化5G建設,促進網絡資訊安全,優化雲端網絡建設,并頒布相關的條款保障基礎設施安全;創新主軸主要體現為:大力促進數字技術研發,建立產業數字化轉型基礎,促進中小企業數字化轉型,推動產業多元發展;治理主軸主要包括:促進台灣智慧“政府”服務提升,完善“政府”治理的數字基礎以及促進公民的參與度,搭配相關的政策法規,促進台灣地區整體數字化治理形成;包容主軸主要涵蓋:台灣當局通過規劃協調,推動提升居民數字生活環境、能力以及台灣社會整體數字包容的各項政策,同時,培育數字化人才,提升台灣整體數字學習環境及政策研發環境。

與此同時,台灣行政院更加注重新型半導體、5G技術、雲計算等前沿數字科技發展,積極推動配合前沿基礎建設中數字建設、台灣AI行動計畫、資訊安全產業發展行動計畫、台灣5G行動計畫、台灣顯示科技與應用行動計畫等跨部會合作的重大數字經濟發展政策,為台灣地區在後疫情時代進一步把握發展先機。

(二)以強化產業競爭優勢搶占數字經濟發展先機

2022年,根據IMD發布的《世界數字經濟競爭力報告》統計顯示,台灣數字經濟技術排名位列全球第6名②(表3)。其中,平均總研發人力、移動寬帶用戶及信息科技與媒體股票市場資本額占GDP的比率均位居全球第一。同時,台灣的商業大數據應用與分析全球排名第2名;高等教育成就、研發占總支出百分比、高科技出口百分比等全球排名第3名。

[表3:兩岸數字經濟競爭力指標體系比較]

從供給端來看,台灣具有高素質的人力資源、完整的產業鏈,以及敏捷靈活的中小企業,更有過去數十年纍積下來的ICT產業基礎。此外,台灣在數字經濟發展領域運用大數據、移動寬帶等領域有著深厚的優勢。2011—2019年,台灣智慧財產投資比例不斷攀升,從2011年的24.3%增加至2019年的29.6%。尤其是ICT產業,其智慧財產投資比例更是從29.6%增加到35.6%③。與此同時,台灣“發展委員會”致力於推動通信技術等產業升級,強化競爭優勢,搶占數字經濟發展先機。台灣試圖籍此實現:一方面,試圖以此提升台灣在全球的產業供應鏈及經濟彈性。台灣在原先制定的《“5+2”產業發展規劃》的基礎上,進一步強化了六個戰略性重點產業的發展。同時,規劃建立高端製造、高新技術研究與開發、半導體先進製程、綠色能源開發等四個核心產業。第二方面,面向全球吸引世界各地的人才和資本。台灣將加快推進數字化二期工程。期間,加強對核心技術人員的引進和對數字、雙語等專業技術人員的培養,營造高質量的投資環境。

(三)數字經濟領域人才供應短缺

近年來,伴隨著經濟自由化、產業國際化、數字化步伐加快,以及信息技術進步和知識經濟發展,台灣產業結構升級轉型帶來的數字經濟發展領域的人才短缺問題愈來愈嚴重。主要體現為:台灣的大中專院校和技術職業系統培養的數字經濟領域的人才數量逐年減少。同時,台灣學校教育與行業實際需求脫節。整體而言,台灣對數字經濟發展的人才需求呈現供不應求的現象。

具體而言,根據台灣各產業新增需求人數占產業的比率,AI應用服務、離岸風力發電、IC設計等產業對人才需求相對迫切,占比分別為13.9%、13.7%及11.7%。綜合所有重點產業欠缺人才職類中,占比前5位的職位均與數字經濟有關,分別為研發、軟件、工程、資訊及系統等職類。其中以研發職類占16.9%最高,其次為軟件占10.2%、工程占9.3%、資訊占9.3%、系統占5.9%等④。此外,有81%的中小企業在進行數字經濟轉型時遭遇如數字人才、數字轉型規劃以及缺乏產業典範等方面的挑戰。而且,台灣高等教育科學、技術、工程及數學領域畢業生占比呈現逐年下滑趨勢。

(四)產業數字化不均衡發展

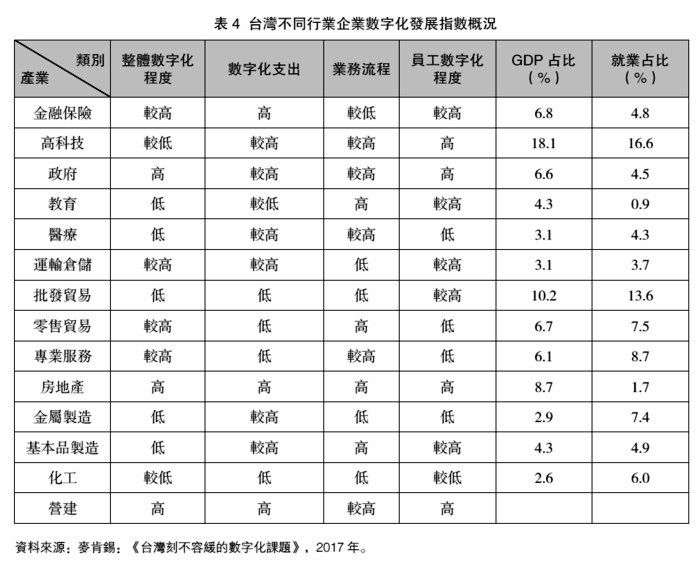

首先,目前台灣的大多數知識密集產業都呈現為高度數字化。其中,銀行與保險等金融產業及高科技產業是數字化程度最高的產業。而金融服務業在數字資產的投資比率最高。其次,台灣公共部門的數字化程度很高。其中,政府部門是數字化程度最高的部門,自2000年起,每五年至少投資2億美元於數字資產、作業流程與勞動力。⑤再者,台灣的服務業的數字化發展程度差異很大。其中,網絡部門是台灣數字化發展程度最高的服務業,主要源於台灣電子商務市場快速發展及在綫服務與交易高速增長。同時,台灣的批發業者多數是中小型企業,數字化發展程度較低(表4)。總體而言,台灣服務業的數字化還有很大的發展空間,尤其是在內部流程及勞工使用的工具方面增長潛力巨大。另外,台灣製造業數字化進程緩慢。其中,化工製造業產值約占台灣GDP的10%,但其數字化程度相比其他製造業更低,主要源於改善廠房與管理系統的投資不足。

[表4:台灣不同行業企業數字化發展指數概況]

就企業數字化發展而言,目前台灣企業數字化轉型率僅為4%⑥。台灣投入數字化優先項目偏向於業務性質重複性高、需流程作業與投入數字化效益較為明顯的領域,即便如此,仍有60%的企業尚未規劃數位轉型,其中,金屬業與紡織業的數字化保守程度占70%。

*基金項目:國家社科基金重大項目(批准號:22ZDA125)

註釋:

①台灣行政院,《數字地區——創新經濟發展方案政策》,2021年。

②IMD:《數字經濟競爭力報告》,2022年。

③財團法人台灣實驗研究院科技政策研究與資訊中心科技產業資訊室,2022,https://iknow.stpi.narl.org.tw/Post/Read.aspx?PostID=19336,最後訪問時間:2023年3月1日。

④《台灣產業人力資訊》,https://theme.ndc.gov.tw/manpower/cp.aspx?n=6BF3B9DFDFFAA850&s=B97CD2EDB4753025

⑤台灣“發展委員會”:《政府e化政策》,http://www.ndc.gov.tw/

⑥麥肯錫:《台灣刻不容緩的數字化課題》,2017年。

(全文刊載於《中國評論》月刊2024年2月號,總第314期,P75-80) |