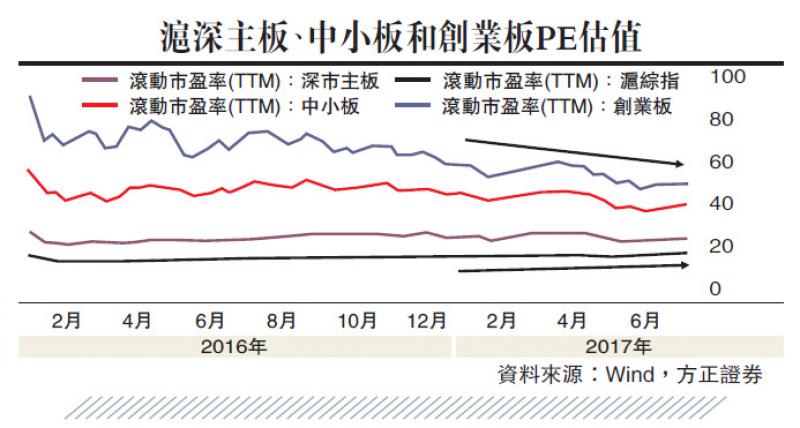

近期A股走出了鮮明的價值投資行情,藍籌上漲估值修復,高估值中小創則一路下行,A股的估值體系開始重構,與國際接軌。從中長期來看,價值投資復興是大勢所趨,投資者開始更重視基本面,炒題材炒殼不被市場認可。估值重構的原因在於境內外制度環境的變化:一方面IPO提速、打擊炒殼等導致殼價格縮減;另一方面A股國際化程度上升。

2017年以來,A股IPO延續去年年底的加速度,提速明顯。截至7月14日,今年IPO發行數量已達到260家,超過前五年全年水平,融資額達1306.34億元(人民幣,下同),接近2015年和2016年全年水平。IPO熱火朝天,而美國2016年僅有105家IPO,融資規模僅有188億美元。A股IPO在核准制下的發行速度和規模超越註冊制下美國市場,這意味著A股市場即使未實行註冊制,但實質上已是註冊制。IPO提速、嚴格退市制度、規範併購重組以及再融資新規趨嚴,使得殼價值大幅下降,題材炒作受到打擊,市場殼交易數量和規模均出現明顯下滑,投資者會越來越重視上市企業真正的價值和成長性。

A股市場國際化程度正不斷提高,先有滬深港通,後有A股加入“MSCI”,在這樣的趨勢下,海外資金會持續不斷的流入A股。截至7月14日,滬股通累計資金淨流入達到1581.87億元,深股通去年年底開通,淨流入額累計也已達到902.63億元。而根據MSCI預計,“入摩”初始流入A股的資金約在170至180億美元,若A股在未來完全納入,資金流入會達到3400億美元。

外資青睞銀行板塊

A股走向開放是大勢所趨,外資在短期內對A股投資風格更多起一種引導作用,從更長期來看,其則會成為A股市場重要的投資者。海外資金價值型的投資風格也會使得A股市場的估值體系發生重構與國際接軌,使市場風格向“價值投資”切換。從2017年一季度QFII的股票投資情況來看,海外投資者持有的股票市值達1144.40億元,較去年年底增加了39.21億元。分行業來看,銀行業414.58億元、食品飲料189.36億元和家用電器138.65億元位居前三,銀行和消費龍頭受青睞。

A股逐漸走向開放與國際接軌,估值體系向價值投資切換。在這種背景下,業績穩定、估值低的藍籌股估值開始向上修復,而高估值高溢價的中小創估值則會逐步回歸理性。對標美股,A股藍籌存在修復空間,其中以銀行業低估最明顯。截至7月14日,標普500中銀行業滾動PE為14.11,而A股銀行業僅為7.03,不足美股的一半;保險業儘管PE估值相當,但中國平安等龍頭PEG明顯低於美股對應標的,存在修復空間;食品飲料和家電等部分消費品行業在消費升級的大背景下,具備高增長潛力,且龍頭企業估值不高,應予估值修復和成長性溢價;周期性行業盈利情況和成長性都優於美股,且受益於行業集中度提升的邏輯,龍頭估值有待進一步提升。

總體而言,A股估值體系的修復和重構正在發生,並且在未來會一直持續,價值投資將成為主流。(方正證券首席宏觀分析師 任澤平 來源:大公網) |